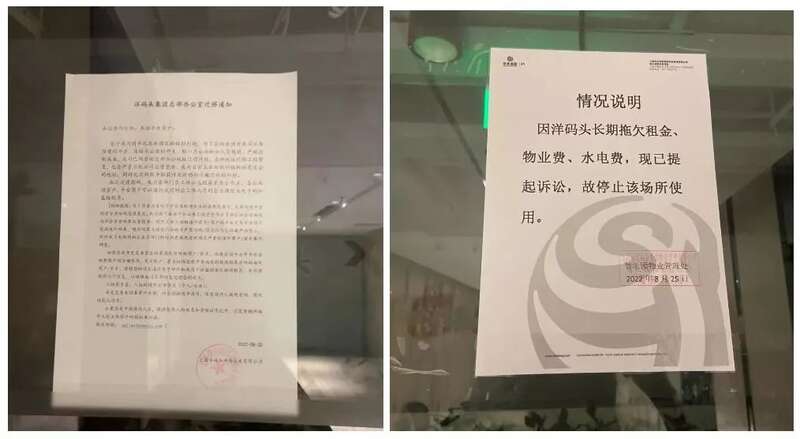

平地一声惊雷起。 近段时间,跨境电商“洋码头”遭到商家联合商讨,曝光平台提现困难,流程被无限拉长。而当维权团体赶往洋码头位于上海的总部时,竟发现洋码头因付不起房租而“人去楼空”,内部无一办公人员。

▲图/Tech星球

相关物业表示,洋码头拖欠了自今年起的物业相关费用,金额涉及数十万元,已提起相关诉讼。

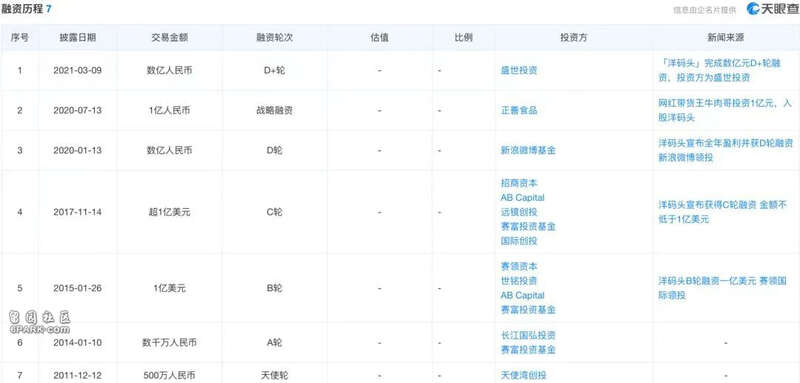

种种迹象足以说明,洋码头的资金链出了大问题。更早之前,洋码头创始人曾碧波就公开承认,由于综合因素,2022年5月1日前的大量历史货款已经无法结算,截至8月8日,总共货款欠款为2亿元,这个数字还不包括3800万元的保证金。

针对不断发酵的舆论争议,9月19日,曾碧波在接受《中国企业家》采访时表示,因为疫情和战略误判,导致了现在的困境。目前,曾碧波已经将房子、车子卖掉,用来偿还负债,并表示绝不跑路。

作为红极一时的“海淘元老”,巅峰时期,洋码头平台拥有认证买手超8万名,覆盖全球六大洲83个国家,每日可供购买的商品数量超过80万件。

迅猛的发展势头,也让资本屡屡青睐。从2011年开始获得7轮融资共计10.8亿元,甚至因为“惜售”,曾碧波还拒绝了一些投资人。

时移世易,现实总是异常残酷。如今,并购成了曾碧波所能想到的最合适的出路,属于洋码头的那些光辉岁月,终究过去了。

01踩准风口迅速崛起,占尽天时地利人和

成立于2009年的洋码头,是最早一批进入跨境电商的玩家。创始人曾碧波曾就职于雅虎和ebay,因为这段经历,回国创业的曾碧波将方向瞄准了跨境贸易。

▲曾碧波

不得不说,洋码头崛起的时间相当微妙。彼时正是国产毒奶粉被曝光之际,国人避之不及,为了让大家能够便捷的买到海外正品奶粉,洋码头顺势诞生,借此风向刮起了“海淘热”。

据国家统计局数据显示,2010年至2013年,我国海外购物贸易总额由原来的100亿人民币左右迅速增加至800亿人民币左右,洋码头恰到好处地赶上了这波红利。

随后,中国互联网公司进入了高速扩张的“黄金十年”,热钱滚烫,消费旺盛,洋码头占尽天时地利人和。

从成立初期,洋码头就确立了“轻平台、重物流”的策略。其中,买手模式是洋码头平台的最大特色之一。

洋码头不做自营业务,而是为国内消费者与国外的买手(个人代购/零售商家)搭建平台,平台上的商品全部来自海外个人买手(C2C)及零售商(B2C),海外商品则由自己布局的贝海国际物流运送至国内过关,再经国内物流公司送至消费者手中。可以说,强大的买手团队构成了洋码头在市场竞争中获得立足之地的基础。

而打通了上下游产业链的贝海物流,不仅国际费用远低于行业价格,且运送时间可以媲美四大国际快递公司,能服务20多个国家和地区,每周有90多个国际航班入境,足以支撑起跨境电商碎片化、爆发性的跨境运输需求。

“买手商家制+自建物流基础设施”的轻重搭配模式,让洋码头在跨境电商发展早期,迅速抢占了市场,短时间内就吸引了百万级别的消费者,成为名副其实的领跑者。

到2014年,洋码头的全球中心布局已经基本完成,而阿里、京东等互联网巨头的跨境进口业务才刚刚起步。洋码头的销售额更是在这年达到了惊人的6.6亿元,是2013年的2倍之多。

炙手可热下,各路资本纷至沓来。2014年,A轮融资数千万人民币,估值超过10亿美金,被称为下一个独角兽。仅过了1年,2015年又获得了超过1亿美元的B轮融资。

或许是眼前的风光,给了洋码头底气。洋码头宣布全面取消收取海外商家平台服务费,进一步降低了海外商家进入门槛。这使得洋码头海外买手的规模进一步扩大,但也埋下了矛盾爆发的隐患。

▲图/洋码头官网

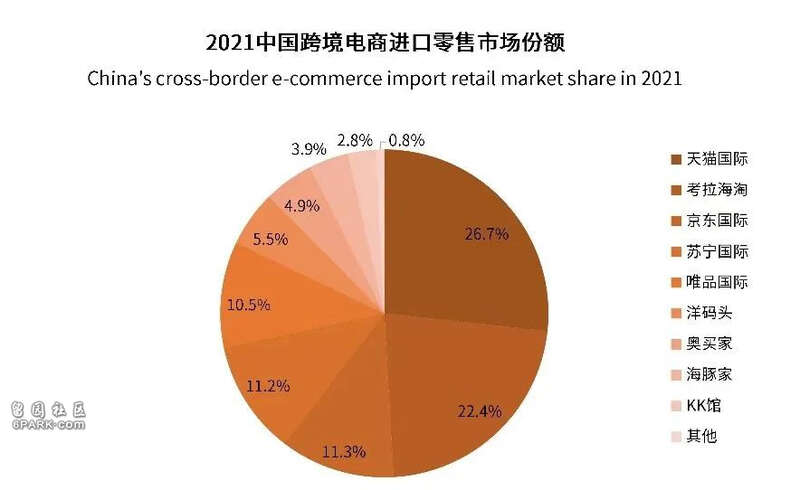

据艾媒咨询数据显示,在2017年Q1,洋码头以26.3%的市场份额,牢牢占据独立型跨境电商的领头羊位置。

尽管凭借着成熟的物流体系和前期的经验积累,洋码头暂时处于上风,但事实上,洋码头的优势已经不再明显。

蓝海早已变成红海,行业马太效应日益加剧。既有天猫国际、网易考拉、京东全球这样的霸主,也有众多如蜜淘网等同量级小平台的环伺,洋码头不仅要面临同质化严重的竞争压力,还要在此起彼伏的价格战中艰难前行。

▲图/格隆汇新股

前有强敌,后有追兵,步步紧逼下,洋码头的好日子很快到了头。

02内忧外患举步维艰,先发优势荡然无存

2017年7月,新京报发布报道称,洋码头所谓“海淘”、“中古”的奢侈品箱包,大部分来自广州白云皮具城。随后,记者亲自测验,将售价400元的高仿手包,在洋码头以7000元的高价卖出。

知乎上,一位洋码头内部员工透露,平台对买手资质审核并不高,只需身份证、银行流水、居住证明就可以开店,但这些证件都是PDF和照片,完全可以作假,监管程序形同虚设。

不仅如此,洋码头的代购生意还催生了一系列“造假”行业,各种乱象层出不穷。在“电诉宝”受理的跨境电商领域用户投诉有效数据中,洋码头位于前列。

退款问题、网络售价、商品质量、售后服务等都是焦点,各个重要环节无一幸免,不断消耗着用户的耐心和信任度。由于被投诉次数太多,洋码头被认定为“谨慎下单”购买评级。

假货问题还没有得到解决,线上流量争夺战也在2018年进入白热化阶段,丝毫不给洋码头喘息时间。相比于在电商业务上深耕多年,早已培育出巨大流量池的巨头们,洋码头新流量的获取异常困难。

尝试微信小程序,发现小程序是链接工具,没有流量;在公众号做投放,然而用户基本上不跳转、不转化。洋码头还曾尝试过社交电商,无论是5%-55%的返利诱惑,还是合伙人制度的出台,都是雷声大雨点小,甚至由于传销隐患,反倒重挫了洋码头的口碑。

新增用户来源不足,洋码头的市场份额不断下降,“天”陡然间就变了。为尽快找到突破口,洋码头与抖音建立合作,开启海淘直播,曾碧波也走进直播间亲自带货,这一举措也确实起到了一定作用。

然而,好景不长,随着保税进口物流模式的出现,洋码头仅剩的物流优势这张王牌,也荡然无存,消费者的流失在所在免。

雪上加霜的是,洋码头的资金链出现了严重问题,融资进度一再搁浅,只得被迫进行大规模裁员和业务收缩。

2019年,天猫国际收购网易考拉,跨界电商形成了三分天下的格局。天猫国际与考拉海购、京东国际,稳稳地进入了第一梯队。曾经的先驱洋码头,已然被甩在了后面。

▲图/艾媒咨询

直到突如其来的疫情“黑天鹅”,让拼命挣扎中的洋码头,获得了一丝转机。疫情期间,国家不断发布利好政策支持跨境电商产业的发展,持续扩大的市场吸引着更多投资方,洋码头终于又拿到了融资,且是连续三笔,每笔融资都超亿元。

因为消费者出不了国,只能从平台消费,2019年至2020年,洋码头交易额接近70亿,盈利近5000万元。大好形势,让曾碧波觉得自己成为了真正的“码头哥”,为了获得更多筹码来守住市场,洋码头动起了上市的心思。

然而,就是这个决定,让洋码头又一次走进了“死胡同”。

03再度濒临生死边缘,洋码头还有未来吗?

为了顺利上市,洋码头动作频频,却印证了“欲速则不达”的道理。

洋码头一度计划海外上市,为此搭建了红筹架构,但是同类型的寺库、蘑菇街等在美股的表现太差,洋码头转向了国内资本市场。

从去年5月份以来,洋码头一直在着手拆除红筹架构。然而,曾碧波低估了其中的复杂程度,切换上市目的地意味着,除了股权架构需要合规,还需要在商业模式上能够自洽。

洋码头不得不将平台上的资金结算系统重新改造和切割,全部委托给有资质的支付机构,以及全部在境外结算。一些买手因为资金审查问题选择了不再经营,洋码头的处境反而更加被动。

仅仅拆除红筹架构,曾碧波就花去了1.5亿元。但当时“根本不差钱”的洋码头并不在意,直到股东方新浪微博退股还了一个亿的现金,银行抽贷拿走8000多万,账户资金所剩无几时,洋码头才开始慌了。

2021年7月,洋码头的资金链再次出现问题。洋码头不仅将融资烧光,还扣下了平台买手的保证金、贷款,最后连房租、物业费、水电费都交不出了。

而随着滴滴流血上市风波的蔓延,安全审查不仅毙掉了2C模式互联网企业国外上市之路,还毙掉了投资机构的热情,洋码头融资无望。

祸不单行,2022年国内疫情的反扑,成了压倒洋码头的最后一根稻草。由于前期的危机意识不足,洋码头缺乏应对准备,从供应链、物流到消费者需求端,都遭受到了前所未有的冲击。

长期以来,在供应链端,洋码头一直采取的是国际直邮的物流模式,在海外建设海外仓。国内对于进口物资防疫要求升级之后,国际进口快递的航班运能大幅减少,口岸清关时效拉长,导致用户订单取消率大幅提高,买手的资金结算回笼也受到严重影响,最终一发不可收拾,上市计划也由临门一脚变成了搁置状态。

最重要的是,国货的强势崛起,让消费者渐渐不再热衷国际品牌,进口业务不再红火,洋码头的生存空间遭到进一步挤压。

雪崩发生时,没有一片雪花是无辜的。几起几落,洋码头本有机会可以打个翻身仗,却又每每将一手好牌打烂,无论是假货的诚信问题,还是后疫情时代的影响,亦或战略上的接连失误,都在让洋码头加速“下沉”。

▲图/视觉中国

今年9月中旬,曾碧波在接受采访时表示,对于商家欠债问题,就算将自己的股权全部卖掉,也会偿付这笔欠款。现在的做法是,创始人团队进行股权稀释,引入战略投资,然后把历史贷款分期陆续清偿。

为了给公众一颗定心丸,曾碧波还立了个flag:困难再大,洋码头也不会趴下,最不济,还可以学习老罗,上演“真还传”。

曾碧波还透露,目前至少有4家公司想要并购洋码头,具体情况暂时不能细说。但他表示,在半年之内,可能会有进一步的并购进度对外进行公布。

只是,如今负面缠身的洋码头,还能等到他的白衣骑士吗?